Uma dúvida comum entre os viajantes é qual a melhor maneira de levar dinheiro ao viajar para o exterior: cartão de crédito, moeda em espécie ou contas internacionais.

Nos últimos quatro anos, as contas internacionais ganharam popularidade, com várias fintechs e bancos tradicionais lançando suas versões. O principal atrativo era o custo, uma vez que o Imposto sobre Operações Financeiras (IOF) era menor em comparação com o uso de cartões de crédito.

Contudo, essa tendência começou a mudar com o interesse do Brasil em ingressar na Organização para a Cooperação e Desenvolvimento Econômico (OCDE). Desde 2023, o IOF vem sendo reduzido gradualmente, alcançando a completa isenção em 2028.

Diante da diminuição do IOF, que era o principal custo associado ao uso de cartões de crédito no exterior, tenho recebido muitas perguntas sobre a validade do uso de contas internacionais. A resposta é: depende do seu perfil.

A seguir, apresento uma simulação do uso de cinco meios de pagamento no exterior:

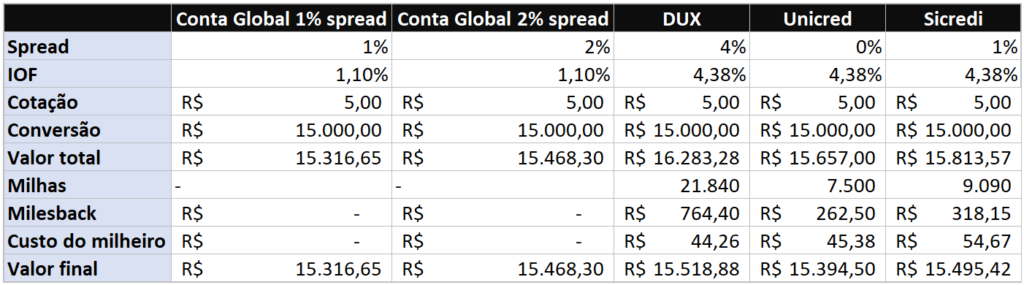

- Conta internacional com 1% de spread (exemplo: Wise e Inter)

- Conta Internacional com 2% de spread (exemplo: Nomad e C6 Bank)

- BRB DUX Visa Infinite

- Unicred Visa Infinite

- Sicredi Visa Infinite

Gasto de US$ 3.000

Note que o custo final mais baixo é da Conta Global com 1% de spread, enquanto o custo mais alto é o do BRB DUX Visa Infinite. Mesmo com uma pontuação de 7 pontos a cada dólar gasto em compras internacionais, o BRB DUX perde a disputa devido ao spread mais elevado (4%).

No entanto, a diferença entre a opção mais vantajosa e a menos vantajosa é de apenas R$ 201,85, considerando um gasto de 3 mil dólares. A variação no valor efetivo total dessas opções é de menos de R$ 0,07 a cada dólar.

Sem menosprezar a diferença financeira entre as opções, o que realmente importará na escolha da forma de levar dinheiro para o exterior é o seu perfil, pois os métodos de pagamento possuem características distintas.

Eu, particularmente, prefiro utilizar as contas internacionais pelos seguintes motivos:

- Aportes mensais: o que auxilia no planejamento financeiro e na proteção contra variações cambiais.

- Limitação de gastos: assim, consigo planejar quanto irei dispor para a viagem.

Por outro lado, há pessoas como o Gabriel que preferem o uso do cartão de crédito, principalmente pela praticidade, visto que não é necessário fazer nada além de utilizar o cartão normalmente, assim como se faz no Brasil.

Obviamente, ao optar por essa pelo cartão de crédito, você ficará sujeito às variações cambiais, que podem ser tanto positivas quanto negativas. No entanto, existem alternativas para mitigar os danos, como a realização de aportes em mecanismos de hedge, a exemplo dos fundos cambiais.

Conclusão

Não existe certo ou errado; o importante mesmo é viajar e utilizar o meio de pagamento que mais lhe convém, podendo ser contas internacionais, cartões de crédito ou até mesmo dinheiro em espécie.